界面新闻记者 |

在百亿级别转债即将到期摘牌之际,浦发银行又迎来一位“白衣骑士”。

10月13日晚间,浦发银行(600000.SH)公告, 中国移动通信集团广东有限公司(以下简称“中国移动”) 通过可转债转股,将5631.454万张浦发转债转为4.5亿股普通股,持股比例从17%升至18.18%,触及1%权益变动刻度。

此前已有东方资产、中国信达两家AMC(资产管理公司)通过可转债转股成为浦发银行股东。

多位业内人士向界面新闻表示,通过可转债转股成为银行股东,是双赢局面。

界面新闻记者在采访中发现,在现有会计准则下,中国信达在6月末仅用时3天就跻身浦发银行前十大股东,使得账面获得了72.28亿元的一次性收益。推理可得,同样的会计准则可以用在9月刚刚选择溢价转股的东方资产。

中移动选择转股增持

此次中国移动通过可转债转股增持不触发要约收购,也未改变浦发银行股权格局。截至10月13日,浦发银行总股本约318.29亿股,上海国际及其一致行动人仍以超27.66%持股居首,富德生命人寿、中国移动分列二三位。

中国移动(600941.SH)同日公告称,转股的好处在于,允许其以与市场交易价格可比的价格认购浦发银行之A股,同时有利于浦发银行补充其核心一级资本、提升其资本实力和风险抵御能力,也让中国移动更好地分享浦发银行经营成效。

邮储银行研究员娄飞鹏在接受界面新闻采访时表示,中国移动通过可转债转股方式增持浦发银行股份,不仅体现了其对浦发银行长期价值的信心,有助于稳定市场预期,对浦发银行的股价形成支撑。中国移动与浦发银行的合作不仅限于资本层面,还包括业务层面。浦发银行的金融服务能力可以为中国移动的数字化转型提供支持,而中国移动的技术优势也有助于浦发银行拓展金融科技业务。

值得关注的是,浦发转债即将到期,将于10月28日摘牌,兑付价格为110元/张(含税),10月27日前持有人仍可转股。该转债2019年发行,转股情况长期不佳,虽2024年至2025年6月正股曾涨超110%,但下半年银行板块震荡,目前来看已无缘强赎。

此前浦发银行10月9日公布的可转债转股结果暨股份变动公告显示,截至2025年9月30日,尚未转股的浦发转债金额为人民币245.72亿元,占浦发转债发行总量的比例为49.1437%。

公开资料显示,强赎触发条件为“公司普通股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)”。

目前,浦发银行股价持续低于强赎价,差距显著,无法满足“连续30个交易日中15个交易日达强赎价以上”的条件。截至目前仅剩不到十个交易日,时间上不具备触发强赎的可能性。

此外,官方动作与市场预期均指向“到期兑付”:9月中旬开始,该行陆续发布三次提示性公告称,将以可转债的票面面值的110%(含最后一期年度利息)的价格向投资者赎回全部未转股的可转债。

苏商银行特约研究员武泽伟在接受界面新闻采访时表示,浦发银行目前仍有巨额存量转债即将面临兑付,若剩余转债未能成功转股而需现金兑付,将直接消耗浦发银行的核心资本,对其资本充足率构成压力。因此,市场正密切关注后续是否会有其他战略投资者效仿中国移动参与转股,以帮助浦发银行平稳度过此次资本考验。

此外,中国移动手中仍有部分可转债尚未完成转股。截至6月末,中国移动合计持有9085.323万张浦发转债。而此次公告选择转股的转债数为5631.454万张。

财报数据显示,截至6月30日,浦发银行的核心一级资本充足率为8.91%。

经营层面,浦发银行2025年上半年表现稳健,实现营收905.6亿元、归母净利润297.4亿元,同比分别增长2.6%、10.2%,资产总额近9.65万亿元。

中国信达和东方资产将获巨额“纸面盈利”

事实上,近期浦发银行获多家机构增持。中国信达和东方资产两家AMC相继选择大举增持浦发转债,并溢价转股。

中国信达已在今年6月底,仅用时3天就跻身浦发银行前十大股东,引发市场热议。

第一天,6月25日,信达证券股份有限公司(简称“信达证券”)通过其管理的信丰1号单一资产管理计划通过上交所系统累计增持浦发银行可转债1.1785亿张(占发行总量的23.57%)。

第二天,6月26日,上述资管计划将所持浦发转债全部转让至信达投资账户,信达投资有限公司(简称"信达投资")成为浦发转债的持有主体,交易涉及债券面额达117.85亿元。

第三天,6月27日,信达投资将持有的“浦发转债”转为普通股,合计转股股数为9.12亿股,占该行总股本的3.01%(后调整为3.03%),进入该行前十大股东序列。

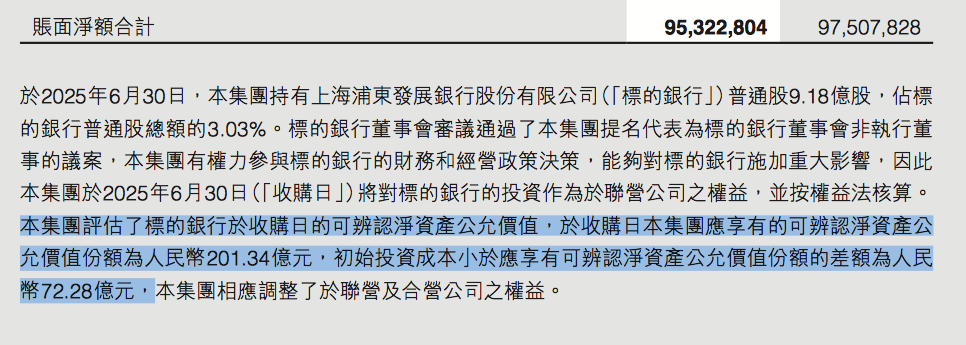

一位不愿具名的金融业内人士向界面新闻表示,在现有会计准则下,中国信达此笔投资取得了丰厚的账面盈利。界面新闻查阅中国信达2025年半年报发现,中国信达此笔投资获得了72.28亿元的“账面盈利”。

财报显示,截至6月30日,中国信达持有浦发银行9.18亿股(3.03%),提名代表获董事会非执行董事席位,可参与财务与经营决策,形成重大影响。当日按权益法核算该联营公司投资,应享可辨认净资产公允价值份额201.34亿元,较初始成本溢价72.28亿元,已调整相关权益科目。

2025年上半年,中国信达收入总额343.62亿元,归母净利润为22.81亿元,同比增长5.8%。

也就是说,这笔会计准则的调整成功使得中国信达净利由负转正。

“8月初已有业内人指出基于保险新会计准成为银行股上涨主因。同样的逻辑可参考,也适用AMC。”前述人士向界面新闻表示。

8月初,中国社会科学院金融研究所资本市场研究室研究员、国务院参事尹中立撰文指出,银行股上涨的真正原因是新会计准则的实施。

在尹中立看来,银行股的走势与市场总体走势不一致,但其股价上涨与新会计准则实施时间高度吻合。

综合可知,新会计准则核心变化体现在两方面:一是2017年实施的“新金融工具准则”(IFRS9),要求股票资产在FVTPL(公允价值变动计入当期损益)与FVOCI(公允价值变动计入其他综合收益)中二选一;二是2020年发布的“新保险合同准则”(IFRS17),全面对接国际会计规则。

尹中立表示,按照FVOCI资产,长期股权投资的核算方法有成本法和权益法两种。权益法之下,无论被投企业是否分红,投资方都可以根据持股比例确认投资收益和其他综合收益,同时调整长期股权投资的账面价值。在具体实施过程中,计入长期股权投资的前提条件是要对被投资单位实施控制和重大影响,在国际通行保险行业的规则中,持有20%的股权可以认为是实施控制和重大影响。该规则在我国的执行过程中将持股比例标准大幅度降低,只要持股超过5%(达到举牌标准)就视同实施控制和重大影响。

同样的逻辑推广到中国信达,中国信达持有浦发银行3%以上股权,并且派驻董事,那么就可以按照权益法计量股权投资,因此有了72.28 亿元的“纸面盈利”。

而东方资产正在路上:通过溢价转股强化持股,不仅缓解浦发转债到期偿付压力,更获提名董事资格,成为AMC战略布局银行股的典型动作。

9月30日晚间,浦发银行公告透露,基于对该行未来经营发展的信心,东方资产及其一致行动人通过二级市场购入普通股及可转债转股的形式增持该行股份。东方资产已提名计宏梅为浦发银行董事候选人,目前相关议案尚待该行股东大会审议,并经监管部门核准。

公告称,截至9月29日,东方资产已持有浦发银行10.73亿股普通股,持股比例为3.44%,另持有公司可转债860万张。

发表评论